Кампанията на Китай за ограничаване на свръхкапацитета в индустрията се сблъсква с ключово изпитание – секторът за полисилиций, основна суровина за производството на слънчеви панели. Анализатори подчертават, че това е сравнително лесна сфера за намеса на Пекин, но успехът далеч не е гарантиран.

По план, договорен между водещи компании и обсъден с китайските регулатори, производителите трябва да обединят 50 млрд. юана (7 млрд. долара), за да изкупят и затворят най-неефективните заводи. Така ще бъде създаден своеобразен картел, който да спре разрушителните ценови войни.

Идеята е, че при намалено производство и по-високи цени, губещите компании ще излязат на печалба и ще могат да върнат дълговете си. Това би принудило и производителите на соларни панели – които имат капацитет почти два пъти по-голям от световното търсене – да се консолидират.

Но предизвикателствата са многобройни. Все още няма яснота кои компании ще участват в бъдещия картел. GCL Technology Holdings, един от гигантите в сектора, съобщи, че разговорите са към финалната си фаза, но отказа да назове партньорите си.

Банките също може да играят роля, тъй като за тях е важно секторът, определян като „сигурен“, да не се превърне в „рисков“, коментира Дан Уан от Eurasia Group.

Местните власти обаче, които от години насърчават индустрията със субсидии, данъчни облекчения и евтина земя, едва ли ще приемат лесно закриването на фабрики в собствените си региони. „Коя провинция първа ще се откаже от индустрията си?“ пита Макс Ценглайн от The Conference Board.

Дори ако картелът се формира, успехът може да доведе до нов провал: при повишаване на цените, компаниите може да бъдат изкушени да увеличат производството си и отново да предизвикат хаос.

Секторът е по-концентриран в сравнение с други индустрии в Китай, но това не гарантира резултати. „Успехът е далеч от сигурен,“ предупреждават анализаторите Тили Джан и Уей Хъ от Gavekal Dragonomics, като допълват, че провал в полисилиция ще направи още по-трудна борбата срещу свръхпроизводството в сектори като електромобили, батерии и корабостроене.

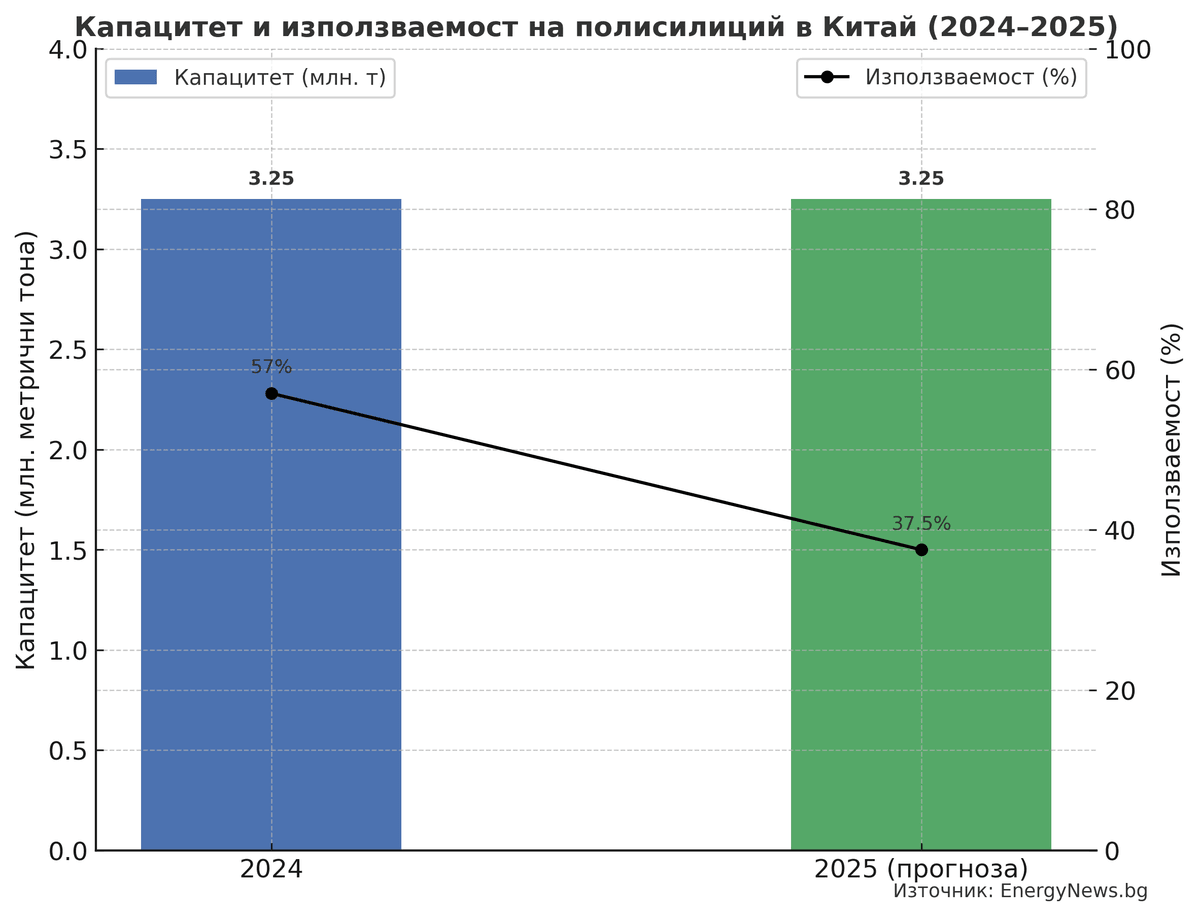

Въпреки всичко, експанзията продължава. Към края на 2024 г. капацитетът достигна 3.25 млн. метрични тона, а през 2025 г. се очаква използваемостта да падне до 35–40%, според Bernreuter Research. Въпреки предишни неуспешни опити за саморегулация, нови заводи все още се строят – включително в Синдзян и Цинхай.

Ако картелът успее, по-слабите производители на панели може да бъдат изтласкани от пазара заради високите цени на суровината. Това ще тества готовността на китайското ръководство да приеме сериозни сътресения в индустрия, обявена за национален приоритет. Както отбелязва Алисия Гарсия-Ерреро от Natixis:

„Лесно е да се изгради капацитет и да се изгарят пари. Истинската трудност е да го свиеш и да насочиш индустрията към здравословен растеж.“