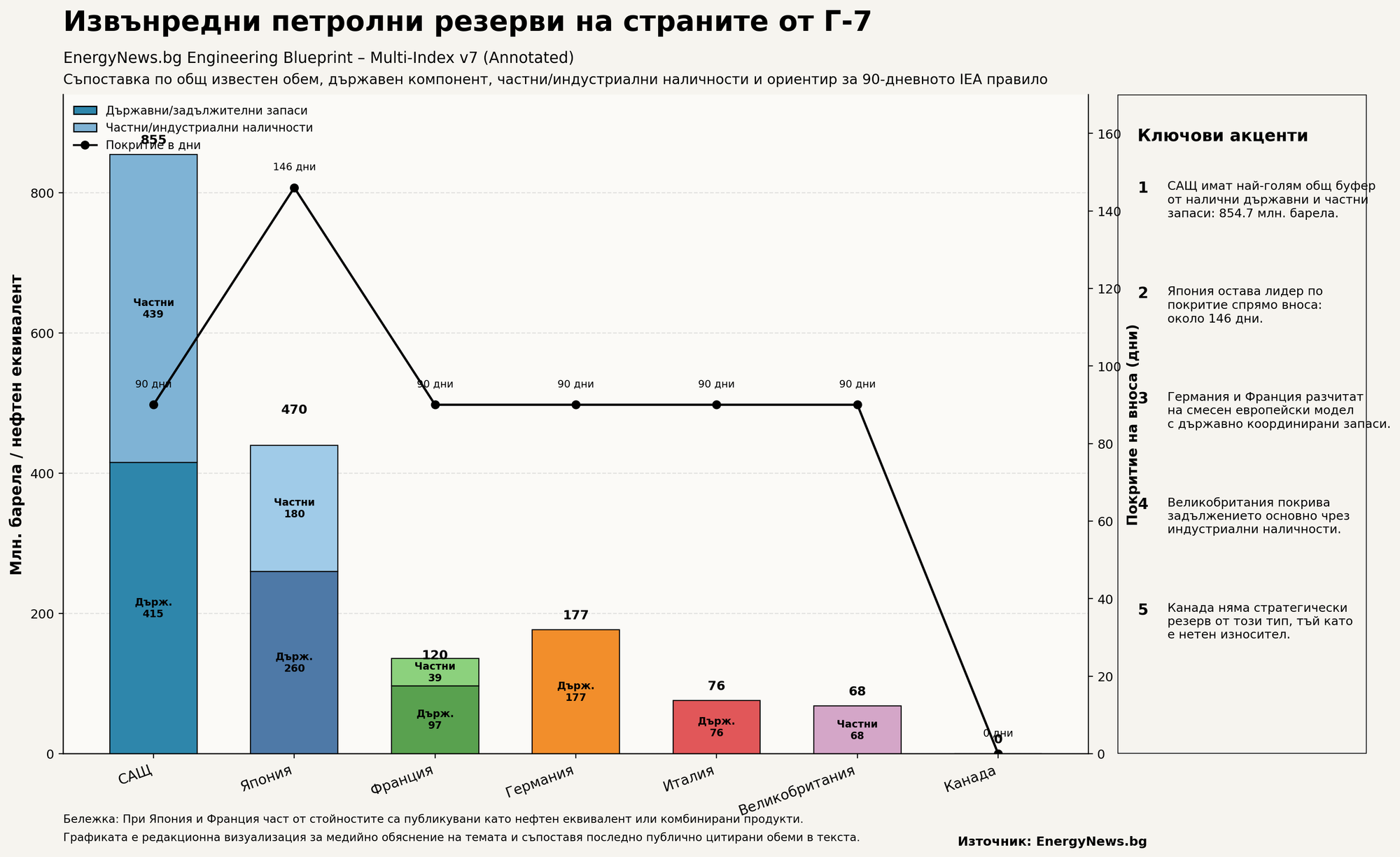

Страните от Г-7 разполагат със значителни извънредни петролни резерви, но структурата им е различна по държави. САЩ и Япония изпъкват с най-големи буфери, докато Европа разчита на смес от държавни и индустриални запаси.

Страните от Г-7 отново насочват вниманието си към извънредните петролни резерви, след като напрежението в Близкия изток подхрани нов скок на цените и върна на дневен ред въпроса доколко бързо големите икономики могат да реагират при по-сериозен шок в доставките.

По правилата на Международната агенция по енергетика, държавите членки, които са нетни вносители на петрол, трябва да поддържат запаси, равняващи се на поне 90 дни нетен внос. На практика обаче реалната ефективност на подобна мярка не зависи само от номиналния обем в складовете, а и от това колко бързо тези количества могат да бъдат освободени и насочени към пазара чрез терминали, тръбопроводи и логистична инфраструктура.

Съединените щати разполагат с най-големия авариен буфер в групата. В Стратегическия петролен резерв се съхраняват 415.4 млн. барела суров петрол, а отделно частният сектор държи още 439.3 млн. барела търговски запаси. Това превръща САЩ в най-силния играч по общ наличен обем, когато пазарът се изправя пред риск от внезапни прекъсвания.

Япония остава другият ключов стълб на системата за сигурност. Страната държи около 260 млн. барела в държавни резерви, а общите наличности в страната достигат приблизително 470 млн. барела нефтен еквивалент. Само държавният компонент се равнява на около 146 дни внос, което дава на Токио сериозен капацитет за реакция при продължителна криза.

В Германия наличните обеми включват както суров петрол, така и готови горива. Около 110 млн. барела са под формата на суров петрол, а още 67 млн. барела са петролни продукти. Според официалната рамка тези количества могат да бъдат освободени в сравнително кратък срок, което прави германския резерв особено важен за стабилността на европейския пазар.

Франция поддържа около 120 млн. барела суров петрол и петролни продукти по последните публично достъпни данни. Значителна част от тези резерви се държат от SAGESS, структурата, натоварена с изпълнението на стратегическите задължения на страната. Френският модел е по-сложен, защото съчетава суров петрол, газьол, бензин, реактивно гориво и други компоненти, което прави системата по-гъвкава при различни видове пазарен стрес.

При Италия законовото изискване е страната да разполага с около 76 млн. барела, равняващи се на 90 дни среден нетен внос. Това поставя Рим в категорията на държавите, които покриват задължителния минимум, макар че публичната яснота за текущия фактически обем остава по-ограничена.

Великобритания поддържа приблизително 38 млн. барела суров петрол и още около 30 млн. барела рафинирани продукти. Британският модел се различава от този на част от останалите държави, защото задължението се изпълнява основно чрез индустрията, а не чрез класически централен държавен резерв. Част от запасите са държани и извън страната чрез международни механизми за достъп при криза.

Канада е изключение в рамките на Г-7. Като нетен износител на петрол страната не е задължена да поддържа стратегически петролен резерв от типа на останалите големи икономики. Вместо това нейната роля в евентуална криза идва от производствения ѝ капацитет, който надхвърля 5 млн. барела дневно.

Общата картина показва, че Г-7 разполага със значителен авариен буфер, но не всички резерви са еднакво сравними. Част от тях са държавни, други са индустриални, а при отделни държави данните включват различни категории горива и нефтен еквивалент. Затова при евентуално координирано освобождаване на запаси решаващ ще бъде не само общият обем, а и скоростта, с която той може да достигне реалния пазар.