През 2024 г. Азия отбеляза първия си годишен спад във вноса на суров петрол от три години насам, движен от намалено търсене в големи потребителски пазари като Китай и други ключови икономики. Единствено Индия успя да постигне скромен растеж.

Общият внос в региона достигна 26,51 милиона барела на ден (bpd) през 2024 г., което представлява спад от 1,4% в сравнение с 26,88 милиона bpd през 2023 г., според данни на LSEG Oil Research. Този спад от 370 000 bpd бележи промяна в посоката на растеж, наблюдаван от 2021 г. насам, когато строгите локдауни в Китай бяха свили търсенето на най-големия вносител на петрол в света.

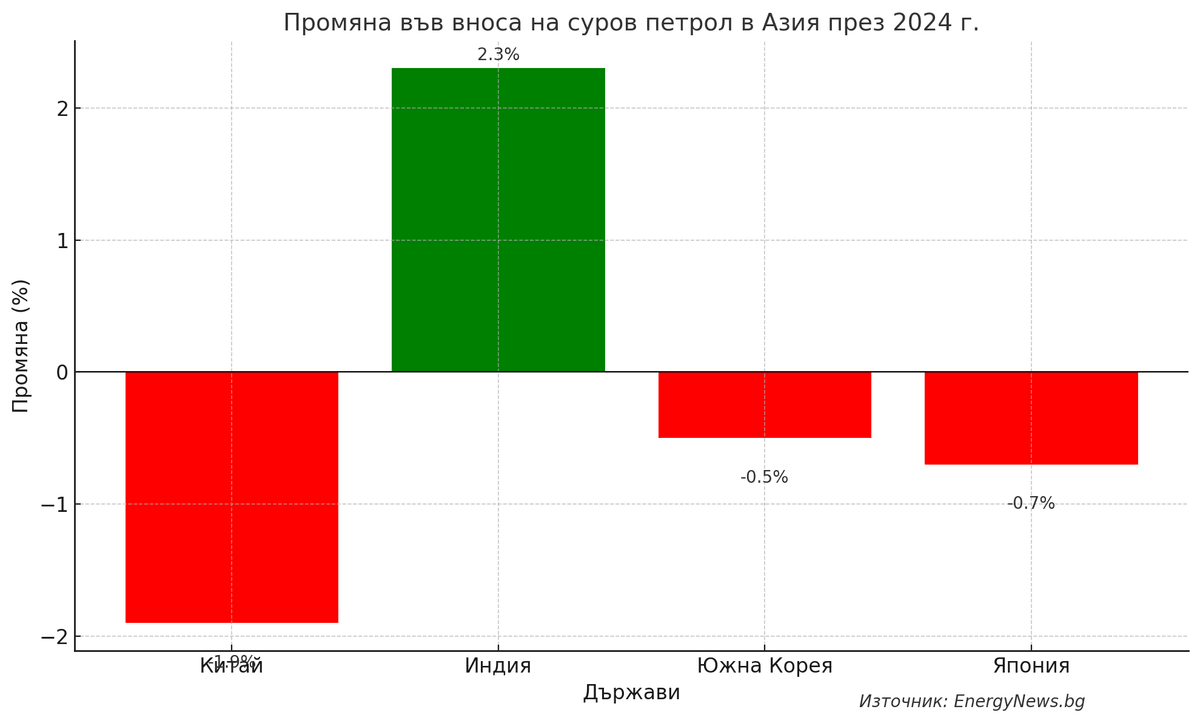

Китай остава в центъра на спада

Китай остана основен фактор за слабите резултати в региона, като се очаква вносът му да е намалял с около 1,9% или 210 000 bpd, според данни за първите 11 месеца на годината и прогнози за декември. Между януари и ноември Китай е внесъл 11,02 милиона bpd, а прогнозите за декември сочат 11,63 милиона bpd. Ако тези данни се потвърдят, годишният внос на Китай за 2024 г. ще възлезе на около 11,07 милиона bpd, което е спад спрямо 11,28 милиона bpd през 2023 г.

Спадът във вноса на суров петрол в Китай се дължи на няколко фактора, включително забавен икономически растеж, бързото навлизане на електрически превозни средства (EV) и нарастващото използване на втечнен природен газ (LNG) за товарни превози. Ключовият въпрос пред петролния пазар е дали тези тенденции ще се запазят и през 2025 г., или вносът на Китай вече е достигнал своя връх и ще продължи да намалява.

Преходът към електромобили за пътнически транспорт и конкурентните цени на LNG спрямо дизела предполагат, че търсенето на суров петрол ще остане под натиск. Всяко значително възстановяване на търсенето вероятно ще зависи от силния икономически растеж — перспектива, която остава неясна заради потенциални търговски напрежения с новата администрация на САЩ под ръководството на избрания президент Доналд Тръмп.

Международната агенция по енергетика (IEA) прогнозира, че търсенето на петрол в Китай може да нарасне с 220 000 bpd през 2025 г., подкрепено от правителствени стимули. Въпреки това, този сценарий зависи от способността на Пекин да се справи с търговските предизвикателства със САЩ — резултат, който остава несигурен.

Регионални тенденции: Индия и други пазари

Докато търсенето в Китай отслабна, Индия — вторият по големина вносител на петрол в Азия — отчете скромен ръст на вноса с около 2,3% или малко над 100 000 bpd спрямо 2023 г. Очаква се вносът на петрол в Индия да продължи да расте и през 2025 г., подкрепен от разширяващия се капацитет за рафиниране. Въпреки това, по-голямата част от допълнителния внос може да бъде преработена и изнесена като рафинирани продукти, вместо да задоволи вътрешното потребление.

Други големи вносители, като Южна Корея и Япония, отбелязаха леки спадове във вноса на петрол през 2024 г., отразявайки слаб икономически растеж. И двете страни са изложени на риск от евентуални нови търговски бариери от страна на САЩ, което би могло да ограничи техния икономически растеж и да стабилизира вноса на петрол на сегашните нива през 2025 г.

Поглед напред: Несигурността доминира

Перспективите за вноса на петрол в Азия през 2025 г. остават несигурни. Много ще зависи от геополитическите развития и ценовите тенденции. Въпреки че по-ниските цени биха могли да стимулират търсенето, членовете на ОПЕК+ продължават да поддържат стратегията си за ограничаване на производството, като запазват цените на Brent над 70 долара за барел през последните три години.

Докато регионът се сблъсква с икономически и търговски предизвикателства, значителна промяна във вносните тенденции на петрол е вероятно да изисква комбинация от по-ниски цени и по-стабилен икономически растеж.