През 2024 г. глобалният износ на суров петрол отчете първия си спад след пандемията от COVID-19, свивайки се с 2%. Този спад, подчертан от данни за корабоплаването, отразява забавения растеж на търсенето и продължаващото преструктуриране на търговските маршрути поради промени в рафинериите и разширяването на тръбопроводите.

Пренасочването на петролни потоци беше повлияно от продължаващите конфликти в Украйна и Близкия изток, които нарушиха традиционните търговски маршрути и доведоха до регионализиране на съюзите между доставчици и купувачи. Износът на петрол от Близкия изток към Европа намаля, докато вносът от САЩ и Южна Америка се увеличи. В същото време руският петрол, който преди се изпращаше в Европа, беше пренасочен към пазарите в Индия и Китай.

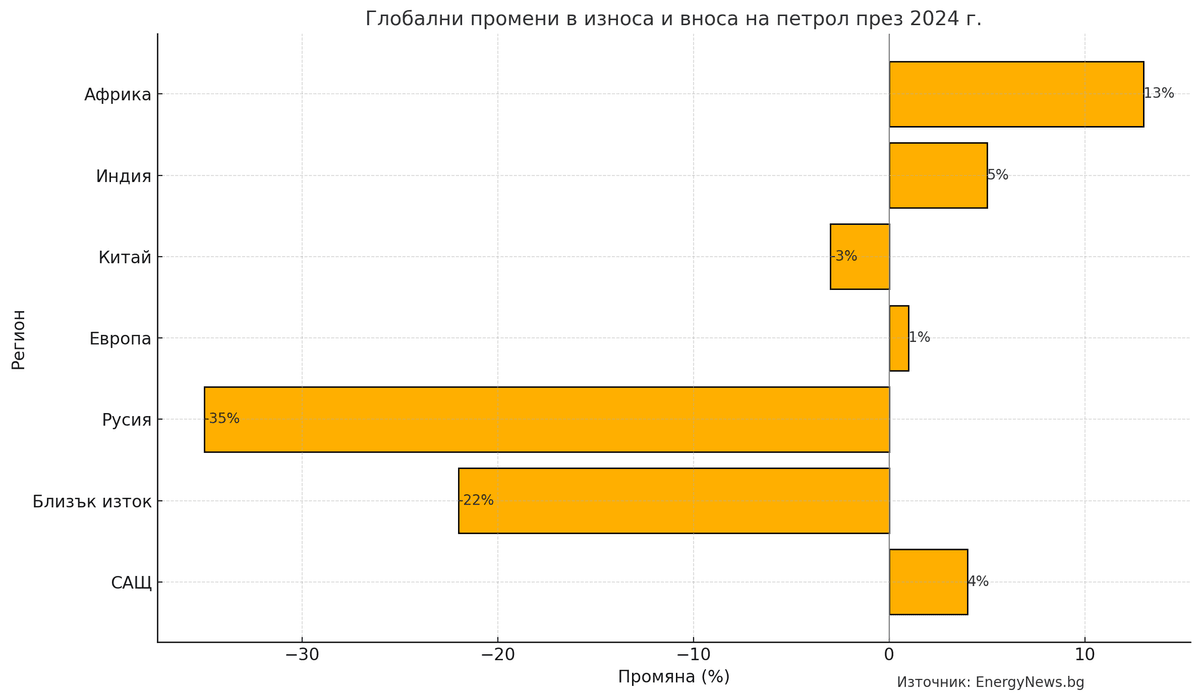

Тази трансформация в търговските маршрути се задълбочи допълнително от затварянето на рафинерии в Европа и зачестилите атаки срещу кораби в Червено море. Според данни на Kpler, износът на петрол от Близкия изток към Европа се е свил с 22% през 2024 г. Енергийният експерт Ади Имсирович отбелязва, че тези промени са създали нови партньорства, особено между държави като Русия и Индия, или Китай и Иран, променяйки глобалния петролен пейзаж.

„Търговията вече не следва най-рентабилните маршрути,“ посочи Имсирович, добавяйки, че това е довело до ограничени транспортни възможности, повишени транспортни разходи и натиск върху маржовете на рафиниране.

САЩ засилват позициите си на глобалния петролен пазар

На фона на тези промени, САЩ се утвърдиха като ключов играч в търговията с петрол, възползвайки се от стабилното си производство на шистов петрол. Ежедневният износ достигна 4 милиона барела, което осигурява на страната 9.5% дял от глобалната търговия, изпреварена само от Саудитска Арабия и Русия.

На други места значителни събития също повлияха на глобалната верига за доставки на петрол. Стартирането на рафинерията Dangote в Нигерия, разширяването на канадския тръбопровод Trans Mountain, намаленият добив в Мексико, временните прекъсвания на износа в Либия и нарастващото производство в Гаяна допринесоха за нови търговски динамики.

Поглед към 2025 г.: предизвикателства и тенденции

Очаква се доставчиците на петрол да се адаптират към намаляващото търсене в големи икономики като Китай. Освен това глобалният преход към природен газ и възобновяема енергия набира скорост. Експертът по морски изследвания Ерик Брукхойзен коментира: „Несигурността и нестабилността са новото нормално. 2019 г. беше последната наистина стабилна година.“

Промените в прогнозите за търсенето поставиха под съмнение дългосрочните предположения за растеж на пазара. Брукхойзен подчерта, че стабилният растеж на търсенето, който преди се приемаше за даденост, вече не е сигурен. Намаленият внос в Китай и Европа илюстрира тази промяна. В Китай вносът на суров петрол е намалял с 3% през 2024 г. поради нарастващото използване на електрически превозни средства и втечнен природен газ за тежкотоварния транспорт. В Европа, същевременно, вносът е спаднал с 1% заради намален капацитет за рафиниране и по-строги изисквания за намаляване на въглеродните емисии.

Нови играчи, променящи се маршрути

Първоначално европейските рафинерии компенсираха загубата на руски доставки чрез увеличаване на вноса от САЩ и Близкия изток. Въпреки това, високите транспортни разходи след конфликтите в Червено море и кризата в Газа доведоха до рекорден внос от САЩ и Гаяна. Значително намаляха доставките от Ирак с 82,000 барела дневно и от ОАЕ с 35,000 барела дневно през 2024 г., докато Европа увеличи вноса с 162,000 барела дневно от Гаяна и с 60,000 барела дневно от САЩ.

Ескалацията на напрежението в Близкия изток и опасенията от евентуални санкции, наложени от новоизбрания президент на САЩ Доналд Тръмп, доведоха до по-ограничени доставки на ирански петрол, което накара китайските рафинерии да се насочат към алтернативи в Западна Африка и Бразилия.

Рафинерии и инфраструктурни промени

Рафинерията Dangote в Нигерия значително трансформира вътрешния петролен пазар, като задържа 13% от националния добив за вътрешно потребление през 2024 г., в сравнение с едва 2% през 2023 г. Това намали износа към Европа и доведе до необичаен внос на американски петрол от страна на Нигерия.

В Канада разширяването на тръбопровода Trans Mountain позволи допълнителни 590,000 барела дневно да достигнат до Тихоокеанското крайбрежие, повишавайки водния износ до рекордните 550,000 барела дневно през 2024 г. Това намали вноса на петрол от Саудитска Арабия и Латинска Америка в САЩ, докато директните доставки от Канада за Азия се увеличиха.

Китай остава основен купувач на канадски петрол, но доставките вече достигат и до Индия, Япония и Южна Корея.

Ако предложените от Доналд Тръмп 25% мита върху канадския и мексиканския петрол бъдат въведени, това може да доведе до значителни промени в търговските потоци през 2025 г.