Китай ще забави темпа на разширяване на соларните мощности през втората половина на 2025 г., след като последните реформи премахнаха гарантираните изкупни цени, което създаде несигурност за новите проекти. Въпреки това, годишният ръст се очаква да бъде рекорден благодарение на масовото въвеждане на мощности през първото полугодие, отбелязват анализатори.

Слабото увеличение идва в момент, когато соларните производители по света – повечето базирани в Китай – вече страдат от свръхкапацитет и агресивна ценова конкуренция. По данни на Morningstar, глобалните производители имат възможност да произвеждат два пъти повече панели, отколкото световният пазар ще погълне през тази година.

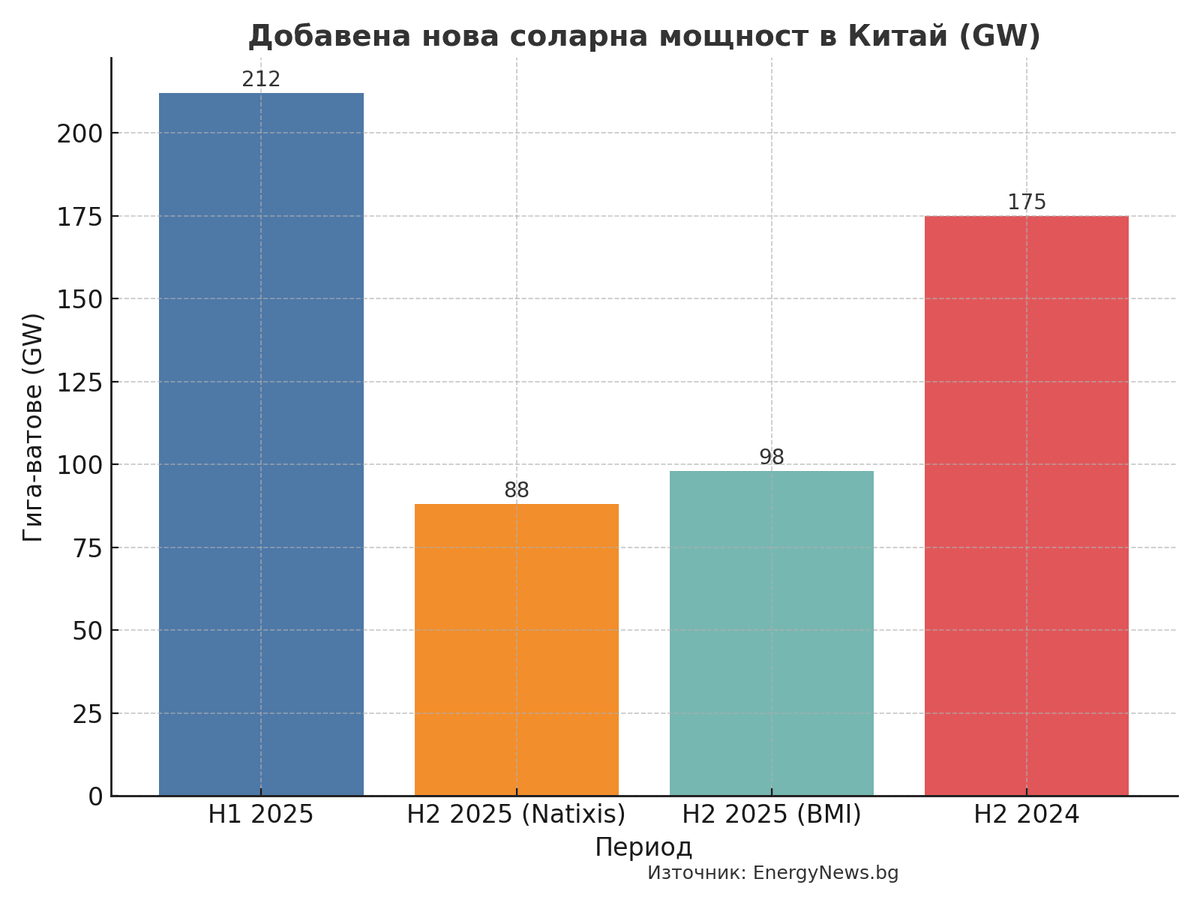

По данни на Националната енергийна администрация (NEA), до края на юни в Китай са инсталирани 212 гигавата (GW) нови мощности – над два пъти повече спрямо първата половина на 2024 г. Прогнозите сочат, че във второто полугодие ще бъдат добавени приблизително половината от миналогодишните обеми. Natixis прогнозира общо 300 GW нови мощности за 2025 г., което означава само 88 GW през оставащите месеци. Fitch Solutions’ BMI е малко по-оптимистична с 310 GW за годината, или 98 GW през втората половина – далеч под 175 GW, отчетени през същия период на 2024 г.

През тази година Китай премахна гарантираната възвръщаемост за нови възобновяеми проекти, като от юни насам всички нови централи продават електроенергията си на пазарни цени. Различните механизми по провинции създават допълнителна несигурност за инвеститорите. Това доведе до ускорено въвеждане на мощности преди промяната – 93 GW само през май, след което темпото рязко спадна до 14 GW през юни.

По думите на Линда Зенг, старши анализатор в BMI, годишният обем ще остане висок заради рекордния първи полугодишен ръст, но темпото през останалите месеци вероятно ще е близко до нивото от юни. След 2026 г., новите инсталации се очаква да се стабилизират около 250 GW годишно.